Analyser son assurance-vie Partie 2

Suite de notre blog "spécial assurance-vie".

Votre assurance-vie n’est pas rentable : quelles sont les solutions ?

Dans notre blog précédent, nous avons évoqué 2 cas :

- Votre assurance-vie affiche une rentabilité en dessous de 1.20%.

- Vous avez perdu de l’argent.

Première question : dois je conserver mon assurance-vie et opérer des arbitrages, c’est-à-dire des changements de supports ?

C’est envisageable mais ce n’est pas la bonne solution. Pourquoi ?

L’assureur ou la banque qui gère votre contrat n’a à priori pas pris le temps de gérer votre portefeuille. Une assurance-vie bien gérée doit vous rapporter sur le long terme une rentabilité beaucoup plus attractive que 1.20%. Il ne faut donc pas compter sur un mode de gestion différente même si vous modifiez les supports.

Seconde question : ouvrir une assurance-vie ailleurs, oui mais dans quelles conditions ?

En effet, la meilleure solution, c’est de racheter son contrat existant et placer son capital sur une nouvelle assurance-vie. En revanche, il faut en amont s’assurer du mode de gestion de la personne à qui vous allez le confiez. N’oubliez pas que votre assurance-vie doit être suivie régulièrement par son gestionnaire afin de la faire évoluer et fructifier. Une veille et une anticipation sont en effet indispensables pour s'adapter aux évolutions macro économiques, politiques et financières.

Les préjugés liés au rachat de son assurance-vie existante

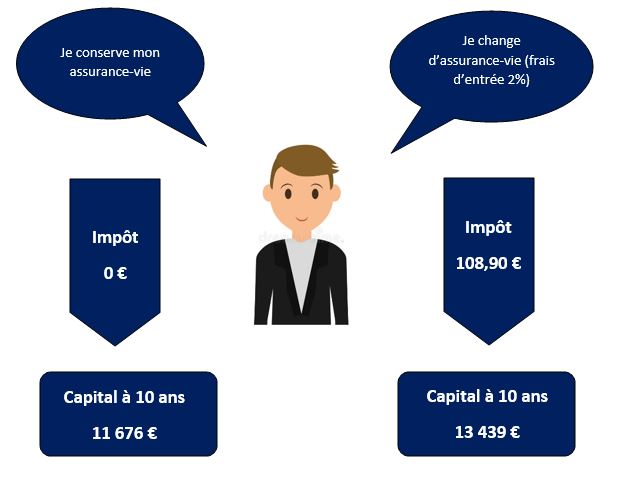

• Préjugé numéro 1 : « Mon assurance-vie a moins de 8 ans donc je vais payer de l’impôt quand je vais retirer mon capital. »

VRAI ! Mais prenons un exemple chiffré !

Monsieur Durand détient une assurance-vie depuis 2018. Il a versé à son ouverture 10 000 €. La rentabilité annuelle est de 1.20%. Il a donc aujourd’hui un capital de 10 363 €. Il a 2 possibilités : soit il conserve son contrat existant avec une rentabilité à 1.20%, soit il retire le capital de son contrat existant et ouvre une nouvelle assurance vie avec une rentabilité à 3% et des frais d’entré à 2%.

Le résultat est sans appel : il est préférable de payer de l’impôt sur le rachat et des frais d’entrée sur une nouvelle assurance-vie !

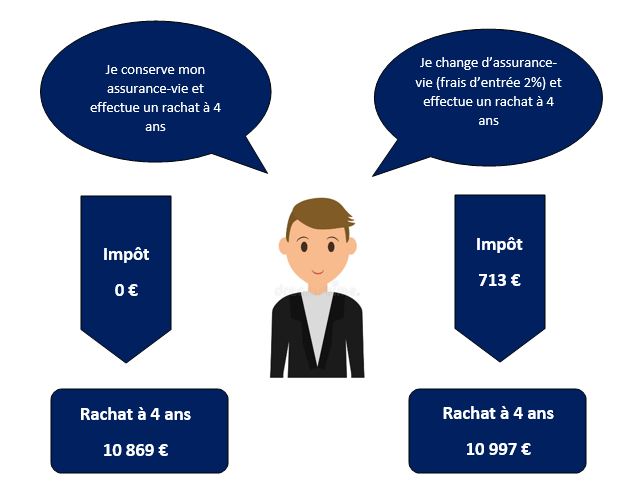

• Préjugé numéro 2 : « Mon assurance-vie a plus de 8 ans donc je vais perdre l’avantage fiscal lié à sa durée de vie. »

VRAI ! Mais reprenons notre exemple chiffré précédent !

Le résultat est sans appel : il est préférable de changer d’assurance-vie même dans le cas d’un rachat prévu avant 8 ans !

CONCLUSION :

L’assurance-vie reste une valeur sure en termes de placement ! Mais comme tous les investissements, il faut le faire dans de bonnes conditions et surtout en partenariat avec les bonnes personnes !

Prestia Conseils vous propose une bilan et une analyse complète de vos assurances-vie et vous conseille sur le nouveau contrat à mettre en place.