COVID 19 : vos contrats assurance-vie sont ils en danger ?

L'inquiétude des épargnants grandit face à la chute vertigineuse des marchés financiers ces dernières semaines. Alors quels sont les risques réels sur le placement préféré des Français ?

Depuis 1 mois, nous échangeons avec nos investisseurs et 3 questions reviennent régulièrement :

Certains assureurs peuvent-ils faire faillite ?

Situation peu probable …

Mais en cas de faillite d’un assureur majeur, soit l’Etat intervient et nationalise tout ou partie du secteur, via son pôle financier, ou dans le pire des cas, le fonds de garantie des assureurs est activé. Vos avoirs en assurance-vie sont couverts à hauteur de 70.000 € par assureur et par assuré, en théorie, car dans la pratique l’Etat sera tenu de mettre la main à la poche afin de pouvoir couvrir l’ensemble des avoirs concernés.

Néanmoins, pour faire face à l'érosion des taux, les assureurs font régulièrement des réserves. Tous les ans ils mettent en réserve une partie des revenus générés par le fonds en euros. Cette réserve, appelée PPB (provision pour participation aux bénéfices) ou PPE (provision pour participation aux excédents) appartient aux épargnants et doit leur être redistribuée sous 8 ans maximum.

Quel risque sur les Fonds Euros ?

Les fonds en euros classiques sont investis à long terme en majorité sur des lignes obligataires. Votre capital ainsi que les produits déjà enregistrés sont garantis via l’effet cliquet des fonds euros. Seul le rendement 2020 des fonds euros peut encore sombrer davantage par rapport à celui de 2019. Mais le principal dans un contexte comme celui d'aujourd’hui est de ne pas perdre d’argent.

Et les unités de compte ?

Composantes les plus volatiles, c’est-à-dire les plus risquées d’un contrat d’assurance-vie “multisupport”, les unités de compte sont des instruments financiers (actions, obligations, fonds communs de placements, OPCI, SCPI…) pouvant entraîner des plus-values et des moins-values importantes sans garantie de capital.

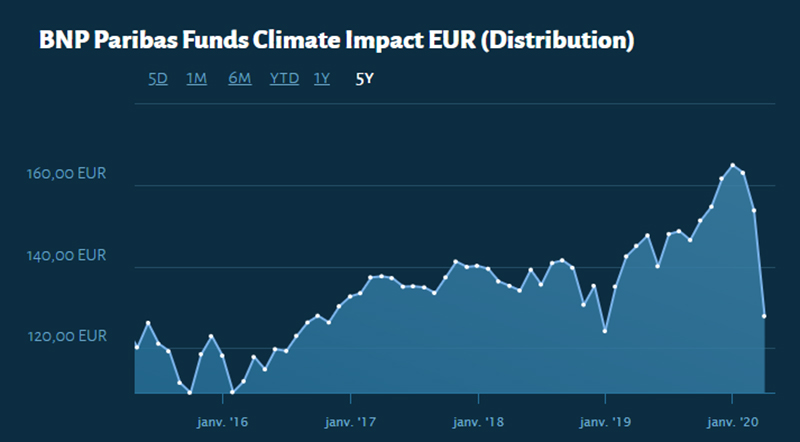

Afin d’illustrer les conséquences d’une crise financière sur les unités de comptes, voici un exemple de l’unité de comptes BNP Paribas Funds Climate Impact Privilege.

Cet exemple démontre bien l’hyper sensibilité des unités de compte au marché boursier.

Mais il démontre également que le risque sur des unités de comptes est mesuré si on investit sur le long terme.

Et dans un autre registre il démontre également le potentiel de rentabilité élevée.

En 5 ans, le fonds affiche une hausse de 58% soit une rentabilité brute de 11,6 % / an.

Monsieur David F de Montpellier, client chez Prestia Conseils, a investi 5000 € en mars 2018 sur cette unité de comptes.

En décembre 2018, il a perdu 570 € (soit une perte de 11,4 %). 1 an après, il comptait 5640 € sur son allocation (soit une hausse de 12,8%).

Conclusion : si vous possédez aujourd’hui un portefeuille assurance-vie composé d’unités de comptes, ne vous inquiétez pas. La patience et le temps sont vont meilleurs alliés.

Dès lors, 3 questions peuvent donc se poser :

- Dois-je effectuer des arbitrages sur mon assurance- vie ?

- Est-ce le moment d'investir ou de réinvestir ?

- Et quels sont les investissements à privilégier en cette période ?

Dans ce contexte exceptionnel, nous vous proposons un sujet d’actualité par semaine.

Nous vous proposons donc de traiter ces 3 questions dans nos 3 prochaines actualités.

Nous restons également disponibles si vous souhaitez des conseils personnalisés sur vos investissements financiers.