Crise financière : Est-ce le moment d’investir ou de réinvestir ?

La crise sanitaire et économique inédite à laquelle nous devons faire face collectivement conduit à s’interroger sur la meilleure manière de placer son argent afin de préserver son pouvoir d’achat.

D’un point de vue purement économique, il faudra du temps avant que l’ensemble des économies mondiales ne retrouvent leur rythme de croisière. Il est donc nécessaire de poursuivre son effort d’épargne en modifiant le cas échéant la structure de son patrimoine, afin d’accroître son pouvoir d’achat. D’où l’intérêt de faire le point sur les placements qu’il est judicieux de détenir dans son patrimoine pour répondre du mieux possible à la situation actuelle.

Tout d’abord, il faut conserver une épargne de précaution.

Comme son nom l’indique, l’épargne de précaution est utilisée en cas d'événement imprévu. Elle est généralement placée sur un livret A ou un LDD même. Il ne s’agit bien évidemment pas de consacrer plus que de raison à son épargne de précaution mais garder de deux à trois mois de revenus demeure une idée pertinente. Le but n’est pas de gagner de l’argent avec son épargne de précaution au regard des taux offerts mais de pouvoir subvenir à ses besoins en cas de coup dur.

La question se pose donc sur le reste de son épargne. Et finalement, le contexte épidémique que nous traversons n’entraine pas son bienfondé.

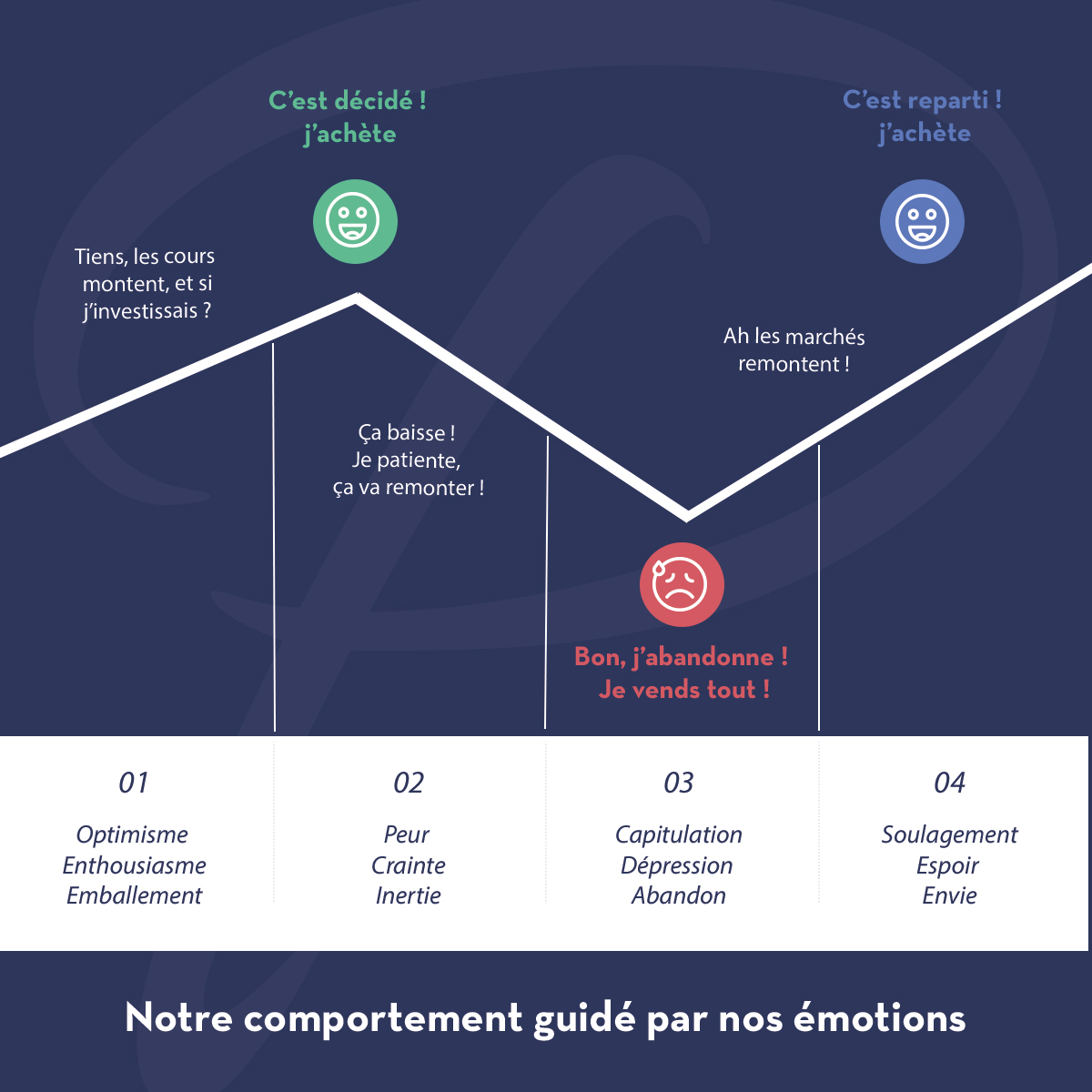

Comment notre comportement d’investissement fonctionne-t-il ?

Avant de prendre toute décision, il est important de comprendre comment vos émotions influencent votre façon de gérer votre épargne.

Le facteur émotionnel joue donc un rôle important dans la gestion de votre épargne. Le dépit ressenti par un épargnant pour la perte d’une partie de son investissement est supérieur au plaisir associé à un gain de la même somme.

Vos émotions vous amènent ainsi à prendre des décisions trop rapides et par conséquent peu optimales. C’est en comprenant mieux comment vos émotions influencent vos décisions que vous pouvez faire des choix plus éclairés.

Mais alors quelles sont les règles de base ?

Réinvestir à prix bas

Si vous avez des liquidités à placer sur le long terme, c’est le moment d’investir. Les marchés ayant fortement chuté, vous allez pouvoir acheter à bas des prix attractifs.

Bien que personne ne puisse prédire le moment où les marchés repartiront à la hausse, il faut garder à l’esprit que l’économie est cyclique. De façon systémique, dès que l’activité économique repart, les marchés financiers reprennent. Les positions que vous aurez prises profiteront sans aucun doute du rebond boursier et du prochain cycle haussier.

Investir régulièrement

Les marchés financiers étant fluctuants, il est difficile d’investir avec un timing parfait.

Pour obtenir de la performance tout en limitant le risque, vous pouvez investir régulièrement. Que ce soit au sein de votre compte-titres, de votre PEA ou de votre assurance-vie, vous pouvez mettre en place des versements programmés (mensuels, trimestriels ou semestriels) . Ces investissements permettent :

- En période de baisse des marchés, d’acheter à moindre coût des titres ou des unités de comptes et d’obtenir ainsi plus de titres ou de parts

- En période de hausse, d’acheter certes moins de parts ou de titres mais d’augmenter l’épargne déjà acquise et les gains.

Investir régulièrement sur les marchés permet ainsi de lisser vos points d’entrées (et donc les prix d’acquisition) et de moins subir la volatilité des marchés.

Toujours diversifier vos placements

Le proverbe « ne mettez pas tous vos œufs dans le même panier » prend tout son sens lorsqu’il s’agit de gérer votre épargne.

Tous les supports d’investissement quel qu’ils soient ne réagissent pas de la même façon que ce soit à la hausse ou à la baisse, ni au même moment. Diversifier votre épargne vous permet de réduire les risques.

Conclusion

La gestion des émotions est primordiale dans la bonne gestion de vos investissements. Des décisions prises sous le coup de vos émotions peuvent même mettre à mal la rentabilité de vos placements. Les investisseurs ont généralement des objectifs de conservation de 3 à 8 ans. Certes, ils subiront des baisses de rendement car les marchés financiers ne sont pas linéaires et peuvent baisser. Mais il est de bon ton de rappeler que les périodes de hausse sont en moyenne plus longues et plus importantes que les périodes de baisse.