Loi Lemoine : décryptage

Loi Lemoine : résiliation, questionnaire de santé, droit à l’oubli, de grands changements pour l’assurance emprunteur en 2022 !

Après plusieurs rebondissements, la proposition de loi Lemoine a finalement été définitivement adoptée ! Au programme : la résiliation à tout moment de l’assurance emprunteur, la suppression du questionnaire de santé pour la majorité des crédits immobiliers, et une modification des délais appliqués au droit à l’oubli.

La résiliation à tout moment désormais possible pour l’assurance emprunteur avec la loi Lemoine

La principale mesure — et la plus attendue — de la loi Lemoine, est la résiliation de l’assurance emprunteur rendue possible à tout moment, pour les particuliers ayant souscrit un crédit immobilier à usage d’habitation ou mixte (habitation et professionnel).

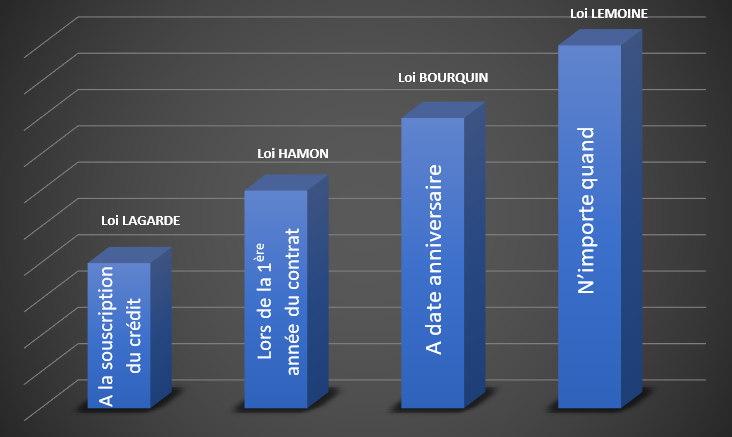

Auparavant, il n’était possible de changer d’assurance de prêt que de 2 façons :

-

À tout moment, mais uniquement pendant la première année suivant la signature de l’offre de prêt grâce à la loi Hamon de 2014 ;

-

Une fois par an, uniquement à la date d’échéance du contrat grâce à la loi Bourquin de 2017.

En dehors de ces deux cas de figure, il n’était jusqu’alors pas possible de résilier son assurance emprunteur. Avec la loi Lemoine, tout change ! En autorisant la résiliation infra-annuelle — c’est-à-dire la résiliation possible n’importe quand dans l’année, pendant toute la durée du crédit, sans contrainte d’échéance ni de pénalités —, cette loi signe une grande avancée en faveur des emprunteurs qui pourront donc changer de contrat à tout moment, sans contraintes, et ce dès :

-

Le 1er juin 2022 pour les offres de prêt signées à partir de cette date ;

-

Le 1er septembre 2022 pour les offres de prêt signées avant le 1er juin 2022.

Pour plus de transparence, tous les organismes (banques et assurances) devront de plus afficher le coût de leur assurance emprunteur pour 8 ans, et seront également dans l’obligation de prévenir chaque année les assurés de leur droit à résilier leur contrat.

En cas de non-respect de ces obligations, le Parlement a prévu une amende de 15 000 € pour les compagnies d’assurance ou les établissements bancaires réfractaires

Pourquoi résilier son assurance de prêt grâce à la loi Lemoine ?

Grâce à la loi Lemoine, les particuliers ayant souscrit un crédit immobilier à usage d’habitation ou mixte (habitation et professionnel) pourront donc librement mettre en concurrence différents contrats d’assurance, résilier sans frais ni pénalités leur contrat actuel, et sans avoir à attendre la date d’échéance de leur contrat.

À la clé, plusieurs milliers d’euros d’économies pour les emprunteurs, et un marché plus ouvert à la concurrence, et donc plus compétitif ! À l’heure actuelle, le marché de l’assurance emprunteur est encore majoritairement dominé par les banques : plus de 80 % des contrats d’assurance de prêt sont des assurances proposées par les établissements bancaires.

Pourtant, en choisissant une délégation d’assurance — c’est-à-dire en souscrivant une assurance de prêt auprès d’une compagnie extérieure à leur banque — les assurés peuvent faire des économies non négligeables !

En moyenne, entre 6 500 € et 15 000 € peuvent être économisés sur le coût total d’un prêt immobilier grâce à la délégation, mais les assurés restent encore assez mal informés ou préfèrent la facilité en souscrivant l’assurance proposée par leur banque. Alors même que la délégation d’assurance est autorisée dès la souscription d’un contrat de prêt depuis 2010, grâce à la loi Lagarde.

Désormais, avec une résiliation facilitée pour tous, il sera encore plus simple de changer de contrat au profit d’une offre plus avantageuse, peu importe la date à laquelle le précédent contrat d’assurance emprunteur aura été souscrit.

Loi Lemoine et suppression du questionnaire de santé en assurance de prêt

La résiliation infra-annuelle de l’assurance de prêt n’est pas la seule avancée obtenue par la loi Lemoine. En effet, elle a aussi entériné la suppression du questionnaire de santé — qui permet aux banques et assureurs d’estimer les risques représentés par l’état de santé des emprunteurs et d’appliquer des surprimes en conséquence — pour une grande partie des crédits immobiliers !

Désormais, le questionnaire n’est plus possible pour certains emprunteurs, quel que soit leur état de santé. Pour bénéficier de cette mesure, applicable depuis le 1er juin 2022, les conditions suivantes doivent être respectées :

-

Les encours cumulés assurés des contrats de crédit ne doivent pas dépasser 200 000 € par assuré ;

-

La date de fin du prêt doit intervenir avant les 60 ans de l’assuré.

La disparition du questionnaire a été saluée par différentes associations de consommateurs : les malades et anciens malades étaient lourdement pénalisés, et se voyaient appliquer de lourdes surprimes en raison de leur état de santé. Dans certains cas, ils pouvaient même se voir refuser une assurance de prêt, car leur profil était estimé comme étant trop risqué ! Cette suppression va donc faciliter l’accès au crédit immobilier, sans discrimination basée sur leur santé.

Un droit à l’oubli raccourci par la loi Lemoine, et plus inclusif

Le Sénat a également adopté un amendement afin de réduire le délai légal pour bénéficier du droit à l’oubli, depuis le 1er mars 2022. Pour rappel, le droit à l’oubli permet aux emprunteurs ayant eu un cancer guéri depuis un certain temps, sans rechute, de ne pas le mentionner dans leur questionnaire santé, et donc de ne pas être sanctionné par une surprime ou une exclusion de garantie.

Désormais, un emprunteur ayant été victime d’un cancer n’aura plus à le déclarer dans son questionnaire médical si son protocole thérapeutique est terminé depuis plus de 5 ans, sans rechute constatée, et ce quel que soit l’âge auquel la maladie a été diagnostiquée. Cette disposition s’applique également aux malades touchés par une hépatite C, ce qui n’était pas le cas auparavant.

C’est une avancée importante, car avant le projet de loi Lemoine, le délai pour bénéficier du droit à l’oubli était de 10 ans sans rechute pour un cancer déclaré après les 21 ans de l’assuré. Pour les cancers survenus avant les 21 ans de l’assuré, le délai du droit à l’oubli était déjà raccourci à 5 ans après la fin du protocole thérapeutique.

Le droit à l’oubli dans son ensemble devrait également être remanié d’ici l’été 2022, puisque le Sénat a demandé aux organismes signataires de la convention AERAS d’entamer des négociations dans les trois mois suivant la promulgation de la loi Lemoine. L’objectif est d’étendre le délai raccourci du droit à l’oubli à d’autres maladies que le cancer et l’hépatite C, comme les pathologies chroniques telles que le diabète ou l’insuffisance rénale.

Si aucun accord n’est trouvé entre les différents signataires de la convention AERAS, un décret sera publié avant la fin du mois de juillet 2022 pour détailler les pathologies chroniques éligibles au droit à l’oubli. Une autre bonne nouvelle pour les personnes malades rencontrant des difficultés pour assurer leur crédit en raison de leur état de santé !

Conclusion

Certains de nos clients ont déjà modifié leurs assurances de prêt et ont fait jusqu'à 80 € d'économie par mois ou jusqu'à 15 000 € d'économie sur la totalité de leur prêt !

Nous vous accompagnons dans les démarches pour simplifier votre modification d'assurance auprès de votre banque !

Il n'y a donc aucune hésitation possible !